昨年 2024年4月に、僕のNISA口座を公開しました。

このときは、利益+89万円でした。

当時の記事↓

あれから1年3ヶ月──

“ほったらかし”にしていた僕の NISA はどう動いたのか?

そんなに興味はないと思いますが、この中途半端なタイミングでご報告します!

【結論】放置5年弱で+140万円!

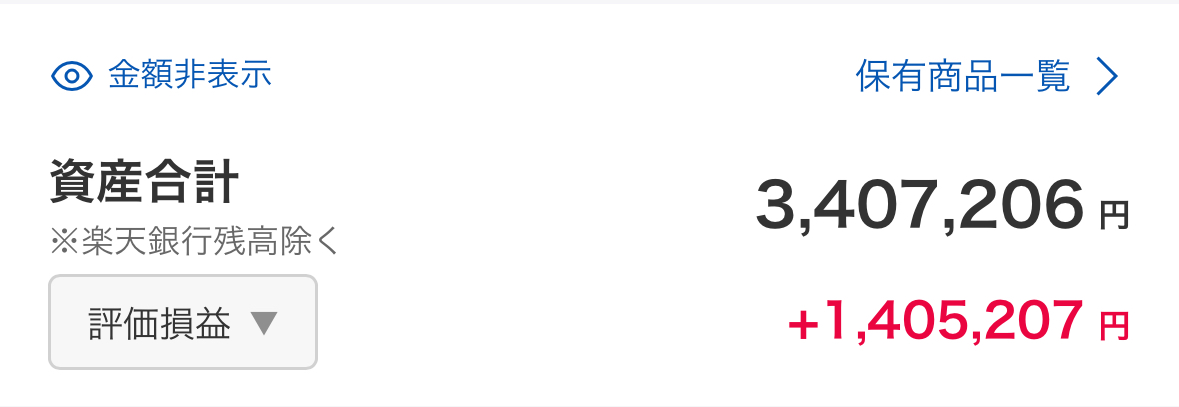

今は、こんな感じです↓

1年3ヶ月前は利益+89万円でしたが、今は、利益+140万円です!

| 運用期間 | 基本の積立額 | 追加入金 | 元 本 | 現在評価額※ | 含み益 |

|---|---|---|---|---|---|

| 2019/9 – 2025/7(4年10か月) | 毎月33,000円 | たまに50,000円ほど追加することも | 2025年7月時点で、約200万円 | 約340万円 | +140万円 |

放っておいただけで 70 % 近いプラス。

この理由を解説してみます。

【無料】でかなり丁寧に教えてくれる

「一人で勉強するのはムズい…」

という方に

【お金のみらいマップ】

プロのFPに無料で相談できる!

\誰でも、気軽に、FPへ無料相談/

NISAほったらかし投資が“儲かった”理由はこの3つ

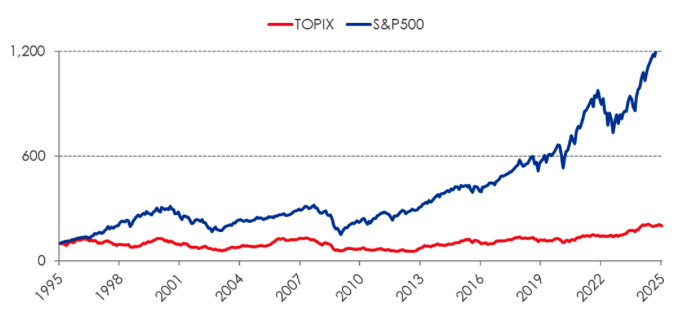

米国インデックス(S&P500)の投資信託にしている

もとよし

もとよし僕はずっと、S&P500を買っています。それしか買っていません。

S&P500 は米国の代表500社をひとまとめにした指数です。「どの会社が伸びるか」を考えず、米国経済そのもので捉える感じです。よって、細かいことを考えなくていいので楽。放置にはもってこいです。

もとよし

もとよし投資信託そのものが放置にもってこい、ですけどねw

直近5年間のトータルリターンは約+105 %(年平均+15.5 %)で長期平均を大きく上回りました。

具体的には、 2020年+16.3%→2021年+26.9%→2022年▲19.4%→2023年+24.2%→2024年+24.9%。(マクロトレンドマクロトレンドより)

やっぱり、アメリカ株は強いです↓

S&P500:米国を代表する株価指数の一つ

引用:auカブコム証券 https://kabu.com/item/foreign_stock/us_stock/column/5.html

ドルコスト平均法+たまの追加入金で平均単価を下げたから

ドルコスト平均法は「高い月は少なく・安い月は多く」自動で買い、平均購入価格を平準化します。

コロナショック(2020/3)や金利ショック(2022/10)の“真っ赤”な相場だけアプリを開き、その時だけ5万円とかちょっと多めに資金追加。安い時に、ちょっと多めに買うって感じです。

もとよしこの程度の微々たる追加だと、そんなに大きな意味はないですねどねw

税金ゼロで雪だるま(複利)が加速する仕組み

NISAは、得られた利益に税金がかからないのがいいんです。(詳しくはコチラ)

| 通常口座 | NISA口座 | |

|---|---|---|

| 配当を受け取るたび | 約20 %課税 | 0 % |

| 売却益が出たとき | 約20 %課税 | 0 % |

インデックスファンドは受け取った配当を内部で再投資します。通常口座なら 20 % が差し引かれて再投資されますが、NISA なら 満額 再投資。

引かれなかった税金分まで元本に乗るので、雪だるま(複利) が転がるスピードが速くなります。

2024 年からの新しい NISA は「年間 360 万円」「生涯 1,800 万円」まで非課税。枠も大幅に広がりました。(金融庁 参照)

5年弱でどこまで増える?でも“落とし穴”はここ!

過去50年平均は年+10 %、今回は“+16 %”だった理由

S&P500 の50年平均リターンは 年11.6 % 程度です。(Trade That Swing)

AI ブームや大規模な自社株買いが重なり、たまたま当たり年が続いたため+16 % まで伸びました。次の5年も同じとは限りません。

最大マイナス▲30 %でも慌てない“大事なこと”

一番大事なことは、“狼狽売り” をしないことです。

“狼狽売り” とは、相場が急落している瞬間に恐怖で頭が真っ白になり、 「もうダメだ!」 と底値付近で投げ売ってしまう行動を指します。

売った直後に反発するケースが多く、結果として安値で手放し高値で買い戻す「逆・お宝探し」になるのが痛いところです。暴落時こそスマホを閉じ、積立設定をそのまま維持する──これが長期投資の黄金ルールと言えます。

めんどくさがりでもできる「3分セットアップ」

STEP① ネット証券で NISA 口座を申し込む

マイナンバーカードとスマホだけで最短10分。郵送不要の証券会社も増えています。

STEP② S&P500 または全世界株を毎月自動積立(1,000円〜OK)

迷ったら、

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー)

から 1 本選び、毎月自動引き落としにしましょう。

STEP③ 生活費3〜6か月分の現金を別口座にキープ

現金クッションがあれば、暴落しても売らずに済む安心感が得られます。

口座開設の詳しい手順は前回のガイドで図解しています👇

https://www.motoyoshisan.com/asset-formation/money/how-to-start-nisa/

よくある質問(Q&Aでサクッと解決)

| 質問 | 回答 |

|---|---|

| 本当に放置で大丈夫? | 過去にも▲30 % の暴落は何度もありましたが、長期でみるとS&Peatix500やオールカントリーは右肩上がり。保有し続けた人は回復を経験しています。 |

| 毎月いくらから始めればいい? | 1,000 円からでも可能。まずは「続けても家計が揺れない額」で習慣化しましょう。 |

| 途中でやめたら損する? | いつでも売却できますが、複利雪だるまは“時間”がエンジン。最低でも5年、できれば10年以上は寝かせたいところです。 |

今後の予測は、NISAだけで「4,680万円」

僕がAIコーディングで作った資産シミュレーションサイトを使えば、簡単に計算できます。

【資産シミュレーション】

誰でも無料で使っていただけます!

https://steady-babka-a5fda8.netlify.app

現状が340万円。年次リターン率(年利)は11%と仮定して、月次投資は33,000年のまま。

これで、18年後(僕は60歳)には、元本1,050万円で、利益はなんと3,600万円、総資産は4,680万円になる!

すばらしい!!

まとめ:迷ったら“少額×長期×放置”でスタート

最初の一歩が未来の+αに変わる

200 万円→340 万円 という数字は「市場に居続ける」「余計な売買をしない」だけで達成できました。難しい理論より行動の仕組み化です。

5年後に“ナイス放置!”と言える自分へ

今日の10分で口座を開き、無理のない金額を自動積立に設定しましょう。あとは雪だるまが勝手に転がるのを待つだけ。5年後に「放置しててよかった!」と笑い合える読者が一人でも増えたらうれしいです。

【無料】でかなり丁寧に教えてくれる

「一人で勉強するのはムズい…」

という方に

【お金のみらいマップ】

プロのFPに無料で相談できる!

\誰でも、気軽に、FPへ無料相談/

コメント