先日、数年ぶりに昔の会社の同期と会いまして、そのとき、お金の話題があがりました。

僕らも41歳(2024年4月時点)。

子供の学費とか、老後の生活費とか、お金にとても敏感なお年頃です。

『副業』や『生命保険見直し』の話も出たけれど、その中でNISAのことも話しました。

もとよし

もとよしそうえいば、NISAやってる?

ぼく3年前くらいからやってる

友人

友人いや、やってない。

やろうとは思っているけど、なんかよく分かんなくて💦

勉強してからやろうかなって思ってる〜

もとよし

もとよしもったいない!

早く始めるほど、お金貯まるから、すぐやろうで!

「具体的に、こうしたらいいよ!」とか出しゃばるのはよくないかなって思い、

これ以上は特にプッシュしていません。

ただ、『選択するための材料』として、この記事を書こうと思いました!

「NISAやってない」という方はたくさんいますが、

なぜやってないのか理由を聞くと、

『NISAは気になってるけど、腰が重いなぁ。勉強する時間ないし。』

と言われることがほとんどです。

なので、

①NISAのこと気になっているけど、なかなか腰が重いなぁ

②NISAを勉強したいけど、時間がない

③NISAって怖くないの?

と悩んでいる方に向けて、

✔︎ 専門用語なし!(むしろ僕がそこまで出来ない)

✔︎ その代わり、サクッと理解できるように解説

✔︎ 長期でみれば、NISAでお金は確実に増える!(と僕は考えている)

ということを解説していきます。

NISAの利点に気づいて、NISAを始め出している人は、今急激に増えています。

「NISAを知りたい!」「勉強したい!」という方にとって、参考にしていただけるとうれしいです。

もとよし

もとよし初心者の方でも大丈夫!

専門用語は少なめに、図解を多めにして、やさしく解説します。

※『新NISA』と言われることも多いですが、この記事では『NISA』と表記しています。

筆者の『NISA』運用実績

まず最初に、僕のNISA実績を紹介します。

NISAで得した証拠がないと、説得力がないですからね。

そんなにめちゃすごい金額ではないので、少し恥ずかしいですが・・。

NISAで資産1.6倍に! 〜145万円を投資して、234万円まで増えた〜

僕は2020年9月から、NISAをはじめました。

この記事を書いているのが2024年4月なので、この時点でNISA歴3年8ヶ月目です。

毎月3万3千円を積み立ていて、入金額を合計すると145万円くらい。

そして、そこに利益が+89万円ついて、総額は234万円になっています。

「お知らせ」読め!

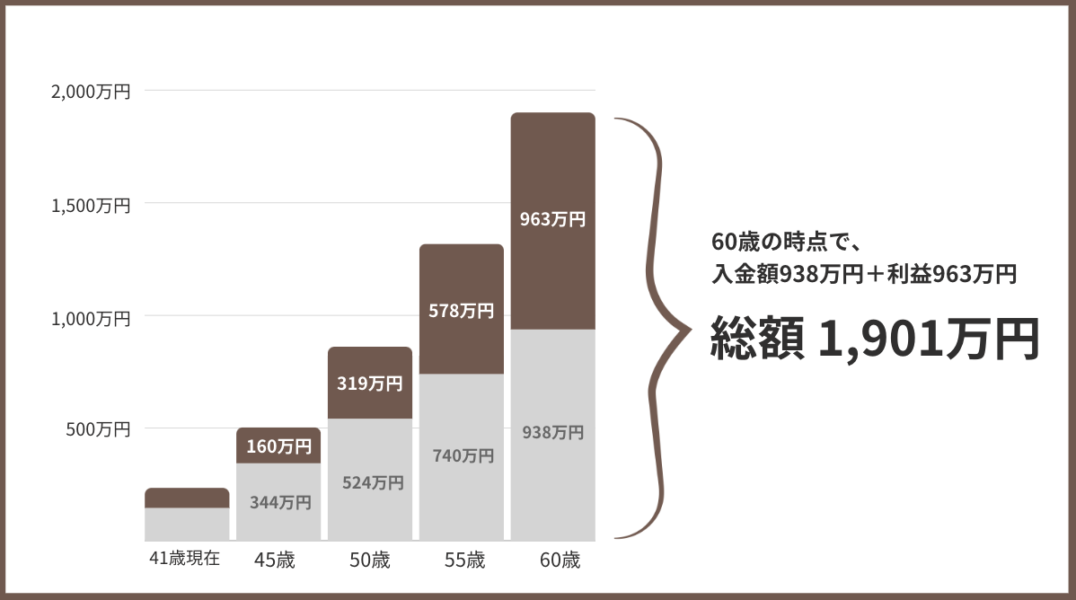

60歳のころには『1,901万円』になっている?

このままの調子で、毎月3万3千円を積み立てていくと、

60歳になる頃、いくらになっているのか、シミュレーションしてみました。

コツコツ積み立てることで、入金額は累計938万円になり、その頃には、利益は+963万円に!

総額 1,901万円まで貯めることが出来そうです。

もとよし

もとよしこのシミュレーションは、今の234万円をベースに、ひきつづき毎月3.3万円を積立て、『年間利回り5%』で計算しています。

(利回りについては、のちほど解説)

ここ3年間は、利回り5%は余裕で超えているのですが、硬く考えて、5%で計算しました。

僕くらいの規模でのNISA運用であれば、

「何億円も資産が作れる」というわけでは無いですが、

とは言え、人生に必要なお金の足しにはなりますね!

『貯金のみ』だったら、こんなに増えない

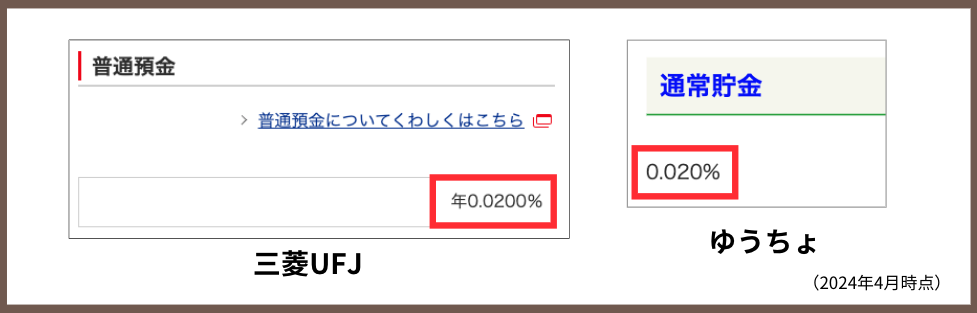

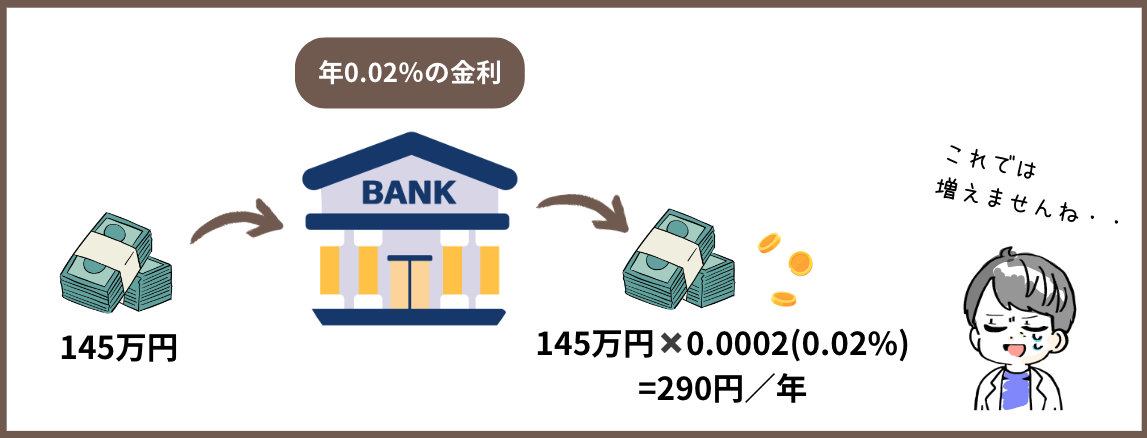

僕は、NISAをはじめる前は、『三菱UFJ銀行』と『ゆうちょ銀行』に預金・貯金して、お金管理をしていました。

しかし、もしこの145万円分をそのまま貯金していたら、この3年間で千円すら増えてなかったです。

なぜなら、銀行の預金金利は『低い』からです。

三菱UFJもゆうちょも、金利は年0.02%しかない

こちらは、三菱UFJ銀行と、ゆうちょの金利です。

どちらも、年0.02%です。

とてもじゃないけど、預金・貯金では、3年で数十万円のお金を生み出すことは、無理ですね。。

副業や節約をするくらいなら、まずはNISAをやるべき!

お金を貯めるために、「副業や節約をやろう!」という考えは素敵です。

でも、その前に、まずはNISAからやった方がいい、と思っています。

なぜなら、ほったらかしで増えるし、増える額もそこそこ大きいから。

(もちろん、やり方次第ですが)

せっかくNISAという、楽で、素敵なツールがあるので、

うまく活用して、効率的に資産をつくりましょう。

もとよしちなみに、僕は今でも銀行への預金・貯金は残しています。

NISAも絶対にリスクが無いとは言えないので、NISAに全額突っ込むことはしないです(今のNISAの運用方法なら、コケることは無いと思っていますが)。

しかし、銀行に預けると「増えない」というリスクがあります。お金が「増えない」と、円安で円の価値が下がることで、『日本円』としての資産は減ります。100万円預けてても、数年後には80万円分の価値しかないかもしれないのです。

大事なことは、資産を分散させてリスク分散することだと思っています。

それにしても、NISAはなんでこんなにお金が増えるのか?

そのカラクリを、理系の僕が、できるだけわかりやすく説明します。

なぜ『NISA』でお金が増えるのか?

ここからは、なぜNISAでお金が増えるのか、解説します。

正確には、「NISAでお金を増やす」というより、

「NISA枠を使った上で、投資信託でお金を増やす」

が正しい表現かなと思います。

難しい話ではないので、順をおって説明していきますね。

もとよし

もとよし僕は簡単にしか説明してない(てか出来ない)。

なので、もっと詳しく知りたい方は『YouTube』や『Webサイト』で解説がたくさんあるので、そちらを見てくれ!

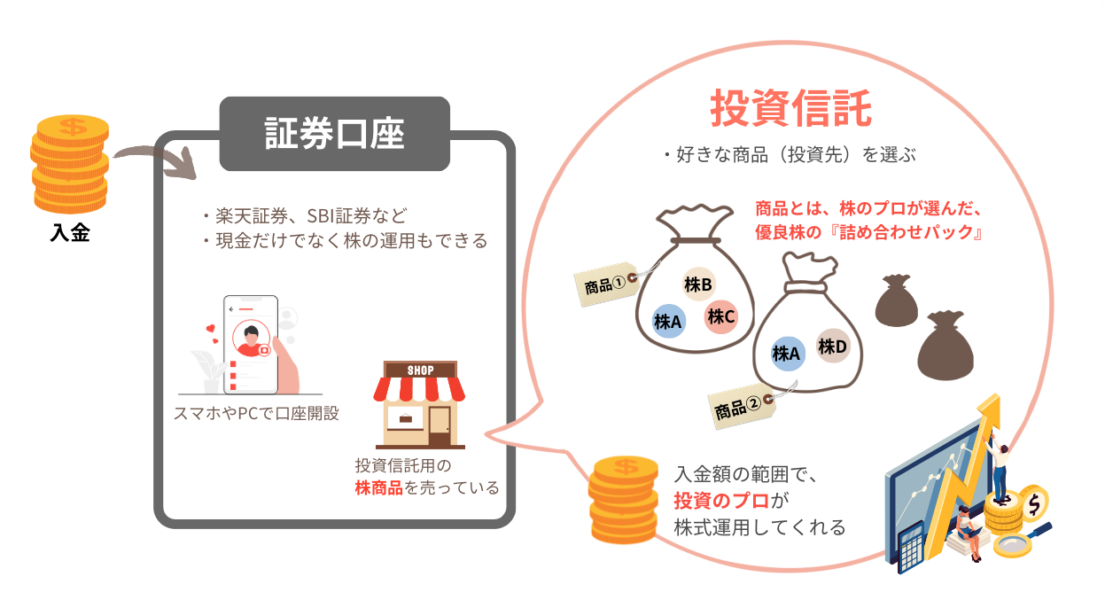

『投資信託』ってなに?

まずは投資信託のことを、ザックリ知っておきましょう。

図で超シンプルに説明すると、こんな感じ↓

投資信託とは、その名の通り、株の投資運用をプロにお任せする方法です。

株の投資運用は、

『株価が安いときに株を買う』

『株価が高いときに株を売る』

を繰り返すことで、利益を出します。

ただ、素人の僕は、買い時・売り時なんてわからないです。

そういう方は、投資先となる商品(株の詰め合わせパック)を選んで、お金だけ預けて、あとはプロにお任せ。

これが、投資信託です。

多少の手数料はかかりますが、得られる利益に比べれば、全く気になりません笑。

NISAで資産を増やしている人は、

この投資信託で増やしている人がほとんどです。

もとよし僕も、投資信託だけで、お金が増えています!

成長する商品に投資すれば、資産は増える!

ここでは、投資信託を上手く使う方法、

つまりお金を増やしやすい方法を説明します。

結論、こうします↓

① 『成長する商品(株)』に投資する

② 10年、20年と、長期間じっと待つ

①は「それがわかれば、苦労はしない!」と言われそうですね・・。

②はかなり重要。待つだけなんで誰でも出来るので簡単です!

それぞれ、詳しく解説します。

① 『成長する商品(株)』に投資する

投資信託を始めるときは、まず投資先となる商品(株の詰め合わせパック)を選ぶわけですが、

当然ながら、『必ず成長する株』を選択したいところ。

必ず成長する株とは、結論、『全世界の株』か『アメリカの株』です。

投資を勉強している多くの人がそう答えるでしょうし、僕もそう思います。

理由はシンプル。

・世界経済は成長し続けるから

・世界経済の中心はアメリカだから

これは、見ればわかります。

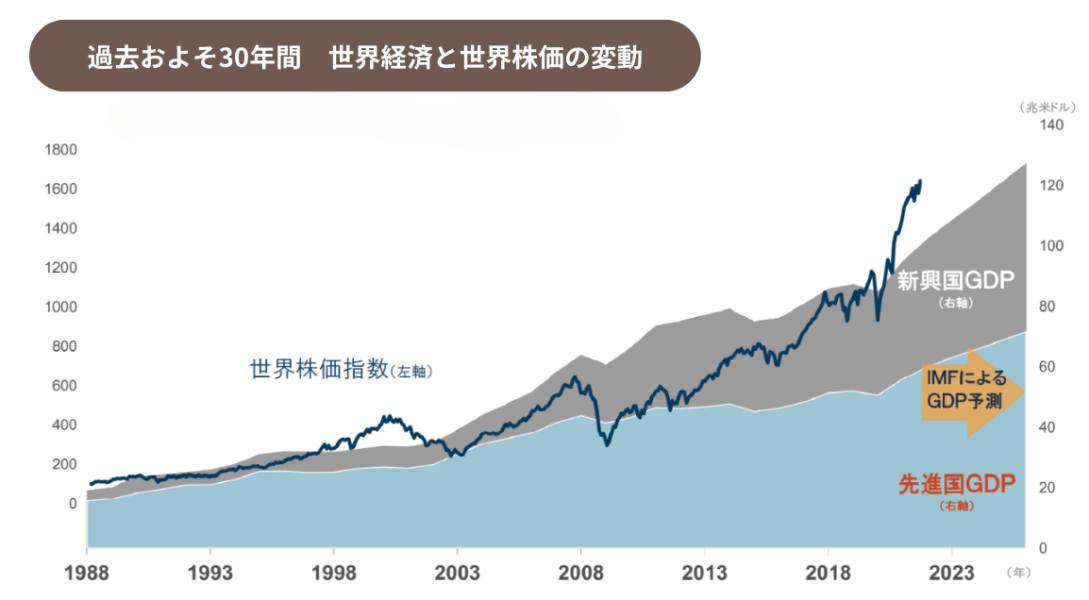

まず以下のグラフを、サラッと見てみてください。

(細かな数字までは見なくていいです!右肩上がりになっていることに気づければ全然OK!)

↓

引用:日興アセットマネジメント https://www.nikkoam.com/fund-academy/rakuyomi_basics/vol-03-09

このグラフは、過去30年間における、世界経済と世界株価の推移です。

基本的に、

・経済が成長すれば株価は上がります。

・経済が衰退すれば株価は下がります。

世界経済はこれまでずっと成長してきています。

だから、世界株価もグイグイ右肩上がりです。

北斗の拳のような世紀末伝説が始まらない限り、今後もそれは変わらないでしょう。

もとよし

もとよし「今後、どうなるかわからないじゃないか!」と思われるかもしれませんが、もし、世界が『今後ずっと衰退する』のであれば、世界滅亡です。

お金どころの話ではなくなります。

リーマンショックによる下落(2008-2009年)などはありますが、長期で見れば右肩上がりなのです。

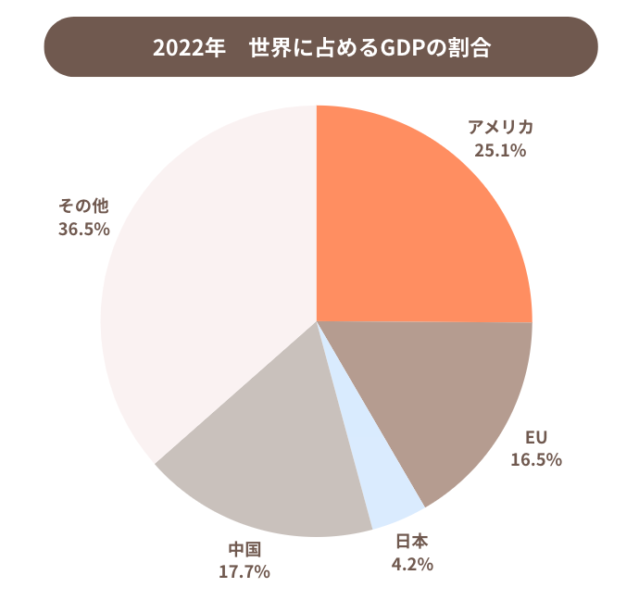

では、アメリカはどうでしょう?

ついでに日本とも比較すると↓

引用:auカブコム証券 https://kabu.com/item/foreign_stock/us_stock/column/5.html

過去30年間で、アメリカの株価(ダウ平均)は右肩上がり。

一方、日本の株価(日経平均)は横ばいです。

ちなみに、アメリカは世界経済の1/4を担っている、世界トップの経済大国。

外務省・主要経済指標のデータから作成 https://www.mofa.go.jp/mofaj/files/100405131.pdf

もとよし

もとよしだから、アメリカ経済が世界経済に与える影響は、多大なんですね!

ということで、お金を増やすために投資信託するなら、

今後も長期目線で見れば、確実に成長するであろう、

『全世界の株』か『アメリカの株』が良いのです。

②10年、20年と、長期間じっと待つ

『全世界の株』か『アメリカの株』で投資信託を始めたら、

あとは放置するだけです。

何年も、何十年も。

普段は、NISAをやってることなんて忘れているくらいが丁度いいです。

僕も、数ヶ月くらいまったく見ていないことがあります。

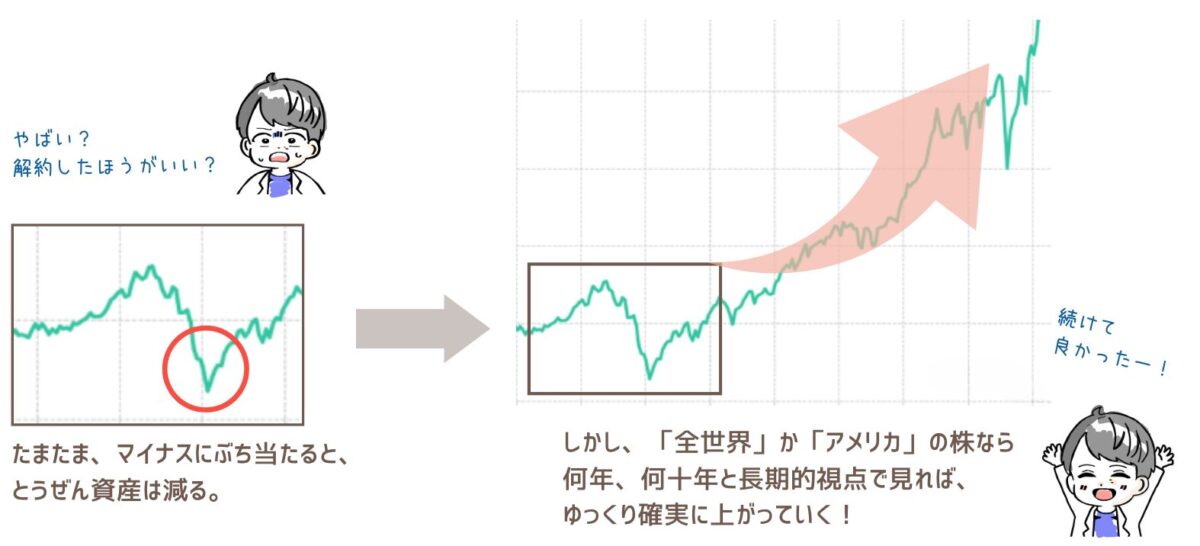

逆に、やってはいけないことは、短期間でやめてしまうこと。

短期間の運用だと、どうしてもマイナスにぶち当たってしまうことがあります。

そして、「うわ、減ってる!やばい!」ってビビってしまって、投資をやめてしまうのです。

もとよし

もとよし僕も、投資信託を始めて2,3ヶ月くらいは、数千円マイナスになることは多々ありました。その度に、「やばいー!」とか思っていました。

でも、先ほどお伝えしたように、『全世界』か『アメリカ』の株であれば、

長期的には上がっていくもの。

なので、「ごちゃごちゃ気にせず、ただ待つ!」が最善です。

「一人で勉強するのはムズい…」という方に、最強の味方!

【お金のみらいマップ】

プロのFPから、無料で相談やアドバイスをもらえる!

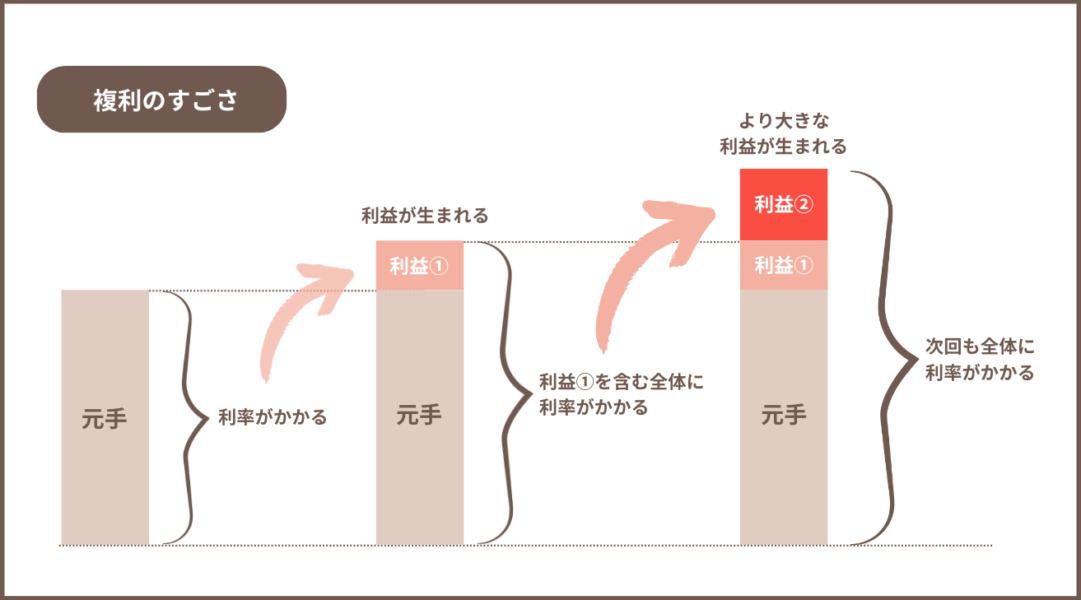

『雪だるま式』という考え方(複利の話)

よく、「●●が雪だるま式に増える」というセリフがありますが、

これはどんどん重なっていくことで、一気にモノが増えることを示すときに使いますね。

実は、NISAも雪だるま式でお金が増えます。

もとよし怒られそうなくらい、雑な説明・・。

ここから、ゆっくり解説します。

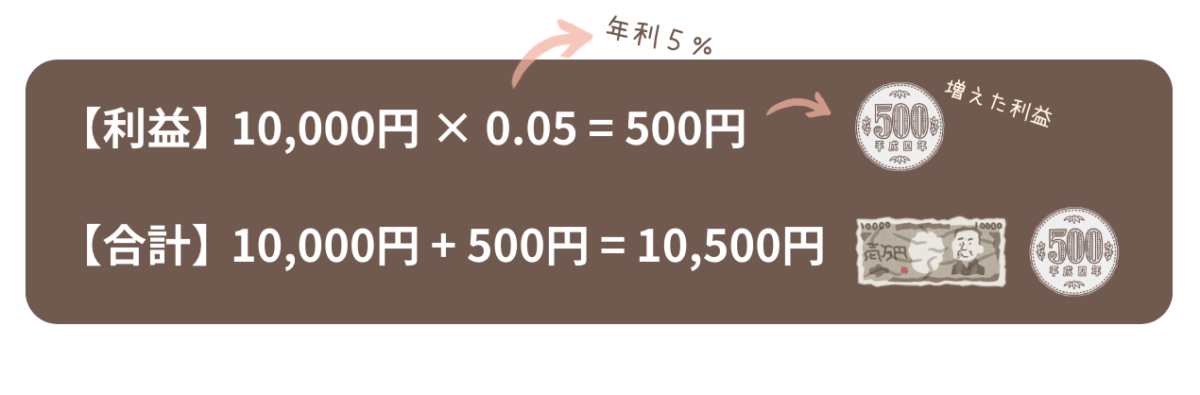

ちょっと計算 その①(1万円を年利5%で運用→1年後は?)

かんたんな算数をします。

ちょっと前に、『年間利回り5%』がどうこう、って書きましたが、これは、「1年で利益が5%出るよ」という意味です。また、年間利回りのことを『年利』とも言います。

例えば、1万円のお金が、年利5%で増えると、1年後いくらになるでしょう?

そう、答えは1万500円です。

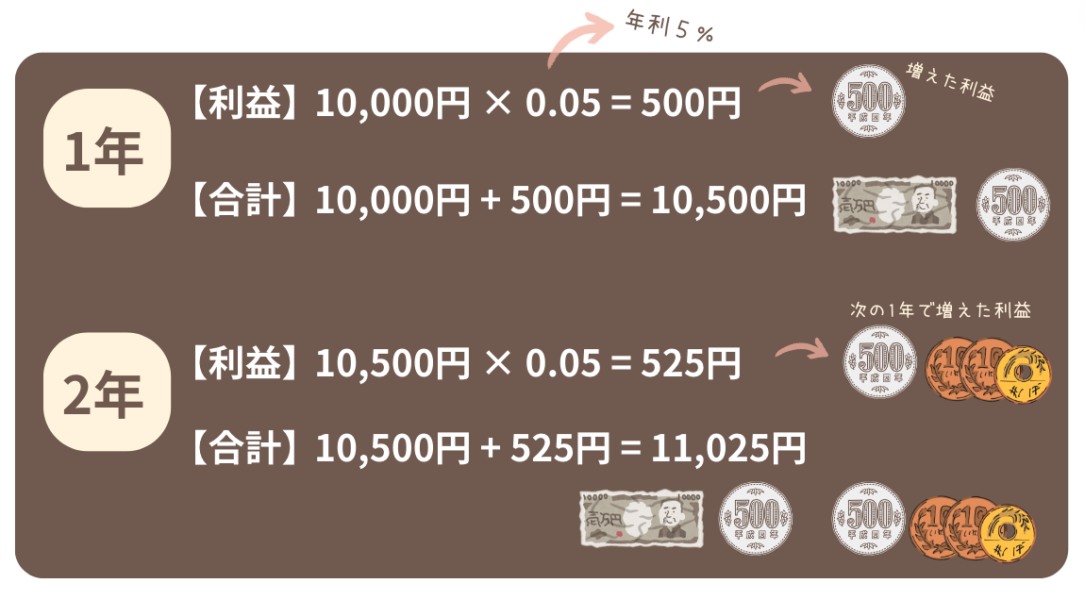

ちょっと計算 その②(1万円を年利5%で運用→2年後は?)

では、1万円を年利5%で、2年間運用するとどうなるでしょう?

「1年で500円増えるから、2年だと2倍の1,000円増える、つまり2年後は1万1,000円になっている!」

はよくある間違いです。

正解は、1万1,025円。

なぜかというと、年利5%は、元手の1万円だけにかかるわけではないから。

1年後に増えた『利益500円』に対しても、年利5%がかかるのです。

もとよしちなみに、1万円を年利5%で、10年間運用すると、

10年後の結果は1万5,000円ではなく、1万6,289円になります。

これが複利です

このように、生まれた利益にも利率がかかり、雪だるま式に増えていくのです。

利益に利率がかかることを、『複利(ふくり)』と言います。

投資信託は、この複利のおかげでお金が増えやすくなっているのです。

え、『NISA』関係ある?

疑問に思う人「投資信託でお金を増やす」、はわかった。

でも、NISAって関係ある?

もちろん、NISAは関係あります。

それは、投資信託で得られた利益に、税金がかからないということ!

ふつうは投資信託や株運用は、証券口座の『一般口座枠』で行うものなのですが、

そこで得た利益には、約20%の税金がかかります。

たとえば、500万円の利益が出たら、約100万円が税金で引かれます。

これはかなりデカいですよね・・。

しかし、ここで登場するのが『NISA』。

「NISAを使う」とは、証券口座のなかの『NISA口座枠』を使うということなんです。

NISAは、投資できる金額には上限がありますが、

その中で運用して得られた利益は、税金がかからない非課税対象となるのです。

500万円の利益が出たら、税金が引かれることなく、

マルっとお金を手にすることが出来ます。

もとよしNISA枠の投資額上限については、もうちょい細かい設定があります。

僕は上限まで使うことはなさそうなので、気にしていません。

興味がある方は調べてみてください。

ただ、上限まで使いそうにない場合は、覚えなくても問題なしです。

『NISA』を始める際の注意点

NISAを始める前に、1つだけ注意点があります。

それは、銀行経由で始めないことです。

銀行が扱う投資信託の商品は、商品購入時や運用中の手数料が高い傾向があります。

銀行がかんでるから、その分高いのかなと思います。

他にも、取扱商品数が少ない、積立設定金額が1,000円以上じゃないとダメ、といったデメリットもあります。

NISAを始めるなら、『楽天証券』や『SBI証券』といったネット証券一択です!

『NISA』の始め方

『NISA』を始めるためには、証券口座が必要です。

で、前述した通り、証券口座は銀行ではなく、ネット証券で作りましょう。

僕は、ネット証券の一つである『楽天証券』でNISAをやっています。

楽天ユーザーなら、楽天クレジットカード経由でNISAに入金でき、

そのNISA入金額にも楽天ポイントがつくので、お得なんです!

証券口座の作り方は、別途解説記事を作成しましたので、その通りに操作すればOK。

めちゃくちゃ簡単です。

どのネット証券を使おうか迷って決められない、という場合でも、

気に入らなければ最悪乗り換えれば良いので、大したリスクはないです。

迷ってなかなか始められないほうが勿体無いです…!

筆者の『NISA』運用方法

最後に、僕のNISA運用方法を、ちょこっと紹介します。

もっと上手い運用方法もあると思いますが、僕は今のがシンプルで負担もなく、満足しています!

まず、商品ですが、

eMAXISSlim米国株式(S&P500)

です。

S&P500とは、アメリカの代表的な企業500社の株価指数。

僕は、アメリカ優良企業の株の詰め合わせパック、くらいの感覚でいます。

人気商品で、買付ランキングも1位。

もとよし全世界(オールカントリー)もいいのですが、

アメリカが全世界の経済を一番牽引しているので、

こっちのがリターンが大きいかなと思って、この商品にしました。

積立設定額は、毎月33,000円。

昔、積立NISAが年間40万円までしか投資できなかったので、その名残です笑

(今は新NISAになって、上限がUPしました)

今のところ、自分にとって丁度いい投資額だなって思っています。

やったことは、以上です!

あとは放置です。より詳しいやり方は、こちらに公開。

これを3年ちょっと放置して、89万円ほどプラスになっている、というわけです。

もとよしスマホがあれば、簡単にNISAを始めることができます!

やり方は、こちらで詳しく紹介しています↓

【初心者向け】スマホでNISAを始める方法

僕のNISAの設定も紹介していますので、ご参考までに!

まとめ

今回は、僕自身のNISA運用実績を公開しつつ、

NISAでお金が増える仕組みを簡単に解説しました。

将来資産に不安がある方は、ぜひNISAをやってみてください!

楽天証券やSBI証券なら、月100円ずつの積立投資も可能ですので、

最初は練習で、少額でやってみるのもいいと思います。

将来のお金を貯めるための副業や節約をする前に、

まずはNISAを始めておくことをオススメします。

「一人で勉強するのはムズい…」という方に、最強の味方!

【お金のみらいマップ】

プロのFPから、無料で相談やアドバイスをもらえる!

コメント