こんにちは、もとよしです。

今回は、民間の保険に関する僕の実体験のお話です。

YouTubeで、こんな動画を見たことはないですか?

YouTube

YouTube「民間の保険にお金をかけすぎてない?」

「場合によっては、民間医療保険は無駄さ!」

僕はめっちゃ見てきました。

例えば、こちらの税理士『大河内 薫 先生』の動画は、

とてもわかりやすいので、よく見ます。

ものすごくわかりやすくて、オススメです!

この動画を見て、思ったことは、

「ミスった〜!民間保険の入り方・・」

ちなみに、過去の僕は、こうやって民間の保険に入りました↓

「家族いるし、なんかあったときのために、生命保険も医療保険もガッツリ入っておかないとなぁ」

「でも、保険ってややこしいから、よくわからないんよね」

「大手保険会社に全部組んでもらおう!おかませで!」

めんどくさくて、思考停止。

これが、良くなかったですね。

しかし、保険のことを色々勉強すると、

「自分や家族にとってはこの時の保険は最適解ではない」

と思うようになったわけです。

要は、今のやり方はお金の無駄遣い、もっといい方法がある、ということ。

もとよし

もとよし勉強しなかったら、やばかっただろうな・・

今回は、

・僕が保険料を下げたいと思った理由

・どのくらい下げたのか

・保険料を下げた分、どうやって備えるのか

・保険料見直しの具体的なやり方

について、僕が勉強&実践したことを書いていきます。

僕が、民間の保険料を下げたいと思った理由

支出を減らして、資産を守るため

保険料を下げたいと思った理由は、『自分(家族)の資産を守るため』です。

当たり前のことを言いますが、

資産を作るには、『収入を増やす』、『支出を減らす』の2つの方法があります。

今回の場合は、『支出を減らす』です。

とにかく保険料が高い!

僕自身、以前から「保険料高いなあ」と思っていました。

28歳から37歳まで、毎月15,000円払っていましたからね。

年間18万円です。

10年間で180万円…(今、書いててビビりました)。

そして、病気も怪我もせず、健康体でやったので、受け取り金額は0円です。まあ結果論ですが。

もとよし

もとよし38歳の保険更新のとき、保険料を下げるよう見直したんです。

それで、一旦10,207円(年間12万円)まで下げました。

それでも、「まだ高いな」と思いました。

YouTubeや本、Voicy、ネットなど、あらゆるメディアで、

「民間の保険にお金を使いすぎるのは勿体無い」という情報を得て、

その中身を勉強すればするほど、僕もその内容に同感しました。

そして、「もっと自分で考えて、保険の見直しをしないと!」と思い立ったのです。

もとよし

もとよし『支出を減らす』で大事なことは、大きな固定費から見直すこと。

スマホ代や保険料の見直しは優先的にやるべきだと、僕は思っています。

結論、いくら下げたのか?

具体的には、これだけ下げました。

変更前:月額10,207円

変更後:月額 1,261円

(差額8,946円)

差額は月間8,946円。

1年間に換算すると、年間107,352円分、保険の支払い金額を下げました。

なにを変えたのか?

今回、保険会社も保障内容も、ガラリと変えました。

保険会社は?

FWD生命保険という保険会社にしました。

保険会社で選んだというより、商品で選んだだけですが。

変更点をまとめると↓

| 変更前 | 変更後 | |

|---|---|---|

| 月額 | ¥10,207 | ¥1,261 |

| 保険会社 | ⚫︎⚫︎生命 | FWD生命保険 |

| 商品名 | ⚫︎⚫︎パック | FWD収入保障 |

| 保険内容 | 生命保険+医療保険 | 生命保険のみ |

| 契約期間 | 2022年3月1日〜 2032年3月1日 ※2024年1月に解約済 | 2024年2月1日〜 2038年1月31日 |

| 次回更新後の 月額 | ¥21,989 (次回10年、増額) | 更新自体なし (55歳まで) |

もとよし

もとよし僕にとってのポイントは、

・月額費用が安いこと

・生命保険のみにして医療保険を外したこと

・55歳までの保険にしたこと

「そんな保険で大丈夫?」と思われるかもしれませんね。

全然、大丈夫です。

その理由を説明する前に、保障内容をもう少し詳しく解説します。

保障内容は?

保障内容の変更点は以下です。

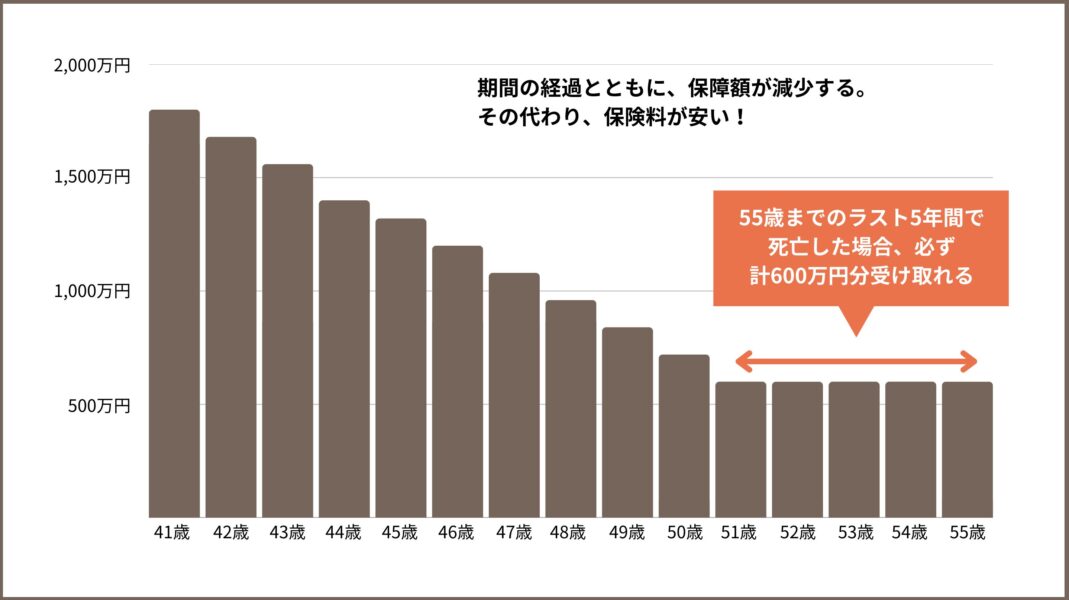

| 変更前(月額10,207円) | 変更後(月額1,261円) |

|---|---|

| 【生命保険】月額5,574円 ▼死亡して受け取れる金額 ・終身保険(75歳払込満了):50万円 ・定期保険(75歳まで自動更新):1,370万円 【医療保険】月額4,633円 ▼体に何かが起きて受け取れる金額 ・三大疾病、要介護、身体障害:400万円 ・上皮内がん、狭心症、糖尿病の合併症:100万円 ・年金(80歳まで自動更新):80万円 | 【生命保険】月額1,261円 ▼死亡して受け取れる金額 ・自分が死亡した後、55歳になる年まで、毎月10万円受け取れる。 例えば、45歳で死亡すると、 10万円×12ヶ月×10年間=合計1,200万円 受け取ることができる。 またラスト5年は最低支払保証期間となり、50歳から55歳の間ならいつ死亡しても、必ず合計600万円受け取ることができる。 |

簡単にまとめると、

変更前は、

『年寄りになっても、死亡したらたくさんお金がもらえる』

『大病になったら、お金がもらえる』

という感じ。

変更後は、

『死亡する時期が若いほどたくさんお金がもらえるけど、年を取るごとに保障額が減る』

『大病への保障額はなし』

というもの。

もとよし

もとよしえ?

変更後の保障って、いいとこ無しじゃん!

もとよし

もとよしと思うかもしれませんが、実はかなり魅力的なのです。

ここが魅力的だった

今回のFWD収入保障(月額1,261円)は、僕にはピッタリ。

とても魅力的だと思いました。

魅力的なポイント

どの点かというと↓

・月額費用が安いこと(これは何度も言っているけど)

・保障額が適正であること

まず、何度もいってますが、安いこと。これが一番の魅力!

掛け捨てで、戻ってこないお金なんだから。

そしてその安さを実現しているのが、『保障額が適正』だから。

『保障額が適正』とは何かというと、多すぎないということ。

・・・「多すぎない?」「どういうこと?」ってなりますよね。

順を追って、説明します。

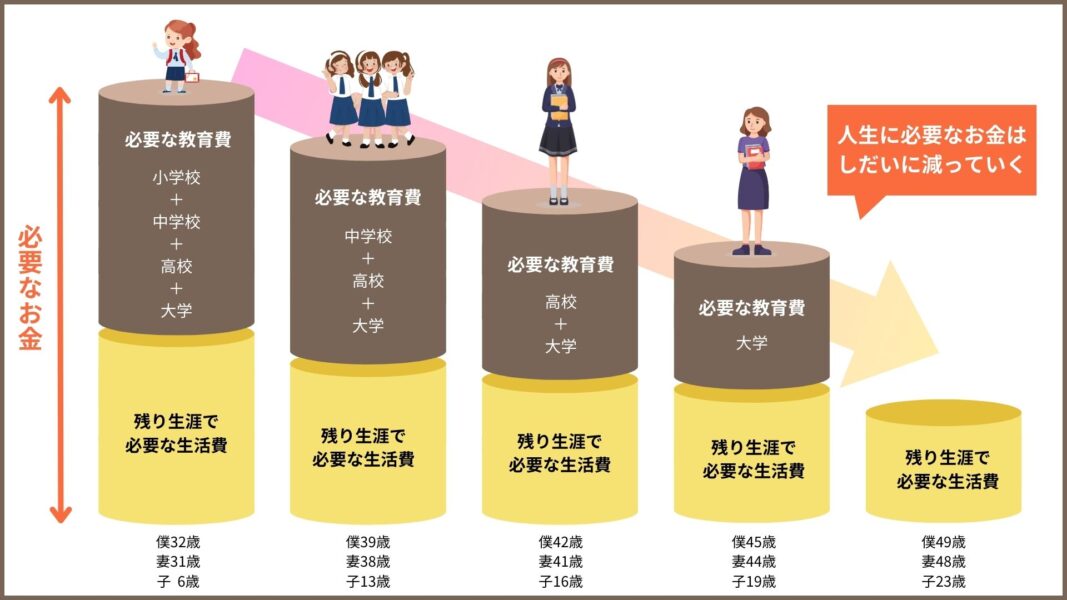

ライフサイクルにあった必要な保障額

こちらの図は、生涯にかかるお金のイメージです↓

当たり前のことですが、図のように、

基本的には時が経過するごとに、残りの生涯にかかるお金は減ります。

そして、変更後の生命保険(月額1,261円)も、生涯にかかるお金と同様に、

時が経過するごとに、保障額が減ります。

この手の生命保険のタイプを『収入保障型』と言うそうです。

これが、『保障額が適正』ということ。

子供が巣立った後に、「追加でそんなにお金が必要か?」と言われると、そんなことはない(場合が多いはず)。

ある程度の貯蓄や資産運用をしている方なら、生命保険はこの形の方が適している、かもしれません。

高い保険料払うなら、NISAに回すほうがよい(僕は)

もちろん、保障額が大きい方が安心ですが、

僕自身は、自分が40代50代で死亡する確率は低いと思っています。

もとよし健康診断オールAだし(視力以外)、

不健康な偏った食事もしないし、

週1回走ってるし、

100歳以上健康に生きるつもりだし!

あくまで個人的な考えですが、

『掛け捨て』でお金をドブに捨てるなら、

必要最低限の保障額が得られればいいので、生命保険代は安い方がいいです。

もとよし万が一死亡しても、NISAの資産運用でリカバーできる。

(※筆者のNISAの記事はこちら)

そもそも死亡しなかったら、保険料は全部無駄だし。

保険料を安くして、その分をNISAに追加投資すれば、

より堅調な資産作りができるしね。

保険料を下げた分、どうやって備えるのか?

もとよし保険料を下げて、保障内容も下がった。

でも、個人的には問題ないと思っている。

では、どうやってリカバーするのかを解説します。

生命保険は『NISAの資産形成』と『健康維持』でリカバーする

生命保険については、前述したとおり。

僕はNISAでコツコツ資産運用していて、

60歳の時点で1,900万円までは作れると計算しています。

詳しくはこちら↓

ちなみに、今回保険を変えることで浮いた、差額の月間約9,000円をNISAに追加投資すれば、

60歳の時点で、2,200万円以上になります。(利回り5%計算)

子供が巣立てば、貯金額も増えると思うので、

保険金に頼らなくてもお金は用意できるかなと思っています。

あと、健康維持は超重要。

不摂生な生活を送っているお父さんの場合は、ガッツリした保険に入っておいた方がいいかもですね。。

でも、保険料は高くなる。

いや、そもそも、不摂生とはおさらばして、家族のために健康を維持しましょう!

てか、保険のことを気にする前に、健康のことを気にするのが先です。

もとよし僕はタバコを35歳でやめました!

医療保険は『国の健康保険』でリカバーできる!

医療保険は、生命保険より単純です。

会社員の多くの方が、社会保険(健康保険+厚生年金)に入っているはず。

この『健康保険』が、実はかなりのチート性能。

貯蓄が50万円以上ある人なら、民間の医療保険は要らないのでは?と思います。

健康保険とは?

日本の公的医療保険。

会社勤め(週20時間以上勤務)の方なら、給与から天引きされているヤツです。

(なお、自営業など会社勤めしていない方は、国民健康保険を支払っています)

健康保険のチート性能

もとよし健康保険の内容は、知らないと損するかも!

健康保険に入っていれば、保険診療の医療費負担が3割で済む、

ということはほとんどの方が知っていると思います。

しかし、健康保険には、もっとすごいチート性能が2つあります。

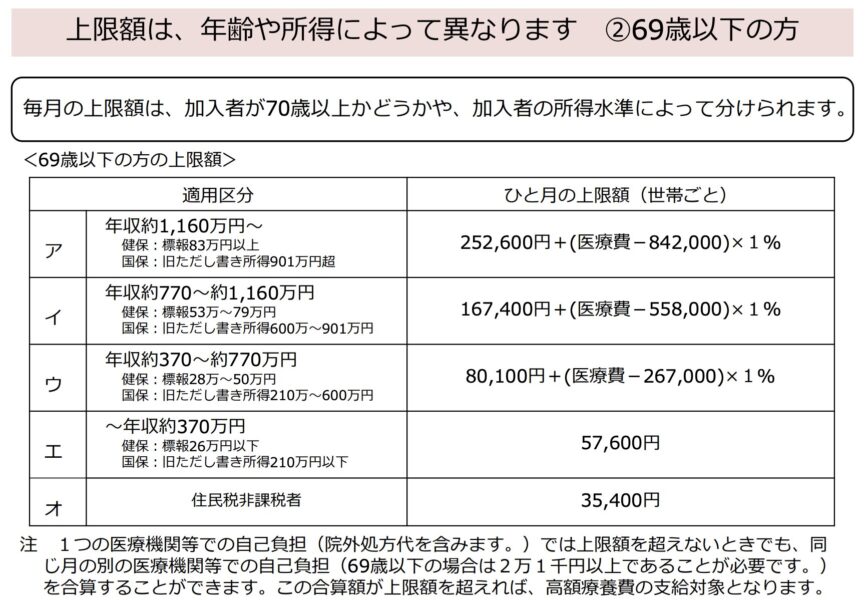

チート①:高額療養費制度

↑めちゃ強

チート②:傷病手当金

※チート①は健康保険(会社員)と国民健康保険(自営業)のどちらも適用可。チート②は健康保険(会社員)のみ適用。

1つずつ、簡単に解説します。

チート①:高額療養費制度

保険診療でどんなに医療費がかかっても、自己負担額は月間約6万円〜約26万円でOKという、とんでもない制度。

(厚労省参考ページ)

例えば、「今月100万円の医療費がかかった😭」という場合でも、

『自己負担額は9万円で済む』みたいなことです。

もとよし

もとよし医療費がどれだけかかっても、

自己負担額に上限が設けられているんだ!

なお、自己負担の上限額は、年収で決まっています。

【”年収別” 自己負担の上限額】

・年収300万円 → 57,600円

・年収500万円 → 約9万円

・年収800万円 → 約17万円

・年収1,000万円 → 約26万円

もとよしちなみに、がん治療でさえ、平均60万円〜100万円くらいの治療費、

入院平均日数は20日をきる、とされています。

参考:厚労省(がんに対する留意事項)

上限額を支払えるだけの貯蓄・余力があれば、

何十年も高い医療保険を払い続ける方がマイナスになる、かもです。

※上限額については、厚生労働省のHP(リンク)で確認できます。

チート②:傷病手当金

病気やケガで会社を長期間休んだ場合、通算1年半の間、およそ給与の2/3の金額が支給される制度。

(厚労省参考ページ)

もし、自分が病気やケガで会社に行けなくなっても、

1年半の療養中は給与の2/3くらいの生活保障が出ますよ、というもの。

2/3も支給されるのだから、かなり助かる。

もう少し細かな条件は、

・会社の業務外・通勤外で起きた病気やケガが原因である

・病気や怪我で会社を連続で3日間休んだあと、4日目から支給される

・支給を開始した日から、通算1年6ヶ月の間支給される

・支給額は、標準報酬月額×2/3

※標準報酬月額:その年の4~6月の3ヵ月間の給料の月平均額。通常毎年7月1日に算出される。

もとよし傷病手当金は、健康保険(会社員)の加入者のみに適用される。

だから僕は、複業は色々やるけど、会社員のままでいようと思っている。

【おまけ】業務でのケガや病気には、労災保険しか勝たん!

雇用されている方であれば、必ず入っている保険があります。

正社員でも、週1日勤務のパートアルバイトでも、派遣社員でも、時短の契約社員でも、必ず入る保険。

それは、労災保険です。(厚労省参考ページ)

もとよし労災保険は会社が全額支払ってくれています。

給与明細でも見ないから、気づけないですよね。

でも、実は入っているんです。会社の義務です。

(厚労省による義務説明)

この労災保険、業務や通勤中に起きたケガや病気に対しては、最強格のカードです。

・病気・ケガ:療養補償給付(医療費全額タダ)

・休業補償給付:仕事に行けない間、およそ給料の80%を支給

・長期闘病:傷病補償年金

・障害:障害補償給付

・要介護:介護補償給付

・死亡:遺族補償年金(300万円〜)葬祭料(31万円〜)

もとよしもし、今入っている民間保険が、

健康保険や労災保険と同じような保障内容であれば、

その民間保険は見直してもいいかもしれませんね。

保険料見直しの具体的なやり方

もとよし僕は保険に関してはド素人です。

では、どうやって保険の変更方法を決めたのか?

僕は保険についてあまり知識がなかったので、まずは、お金のみらいマップに相談。

ここ、無料で相談できるので、かなりオススメです。

NISAなどの資産運用や、保険のこと、子供の学費の作り方などなんでも相談でき、

お金のリテラシーを上げるための勉強にもなります。

僕は、保険については全くの無知でしたので、

無料で活用させていただきました(^^)!

当時のことはこちらの記事に。

もとよし最終的には今回のように自分が納得できる形で、

保険料を下げることができたので、

相談して良かったと思っています!

\無料でカンタン!お金のことならなんでもOK/

まとめ

今回は、僕自身の保険見直し体験を記事にしました。

今回僕は民間保険料を下げましたが、その分NISAに回して、

+αの資産構築をしていくつもりです。

家族構成や仕事状況、貯蓄などによって、保険は何が最適なのかはバラバラですが、

僕みたいに、生命保険と医療保険を見直した方が良さそう、という方もいらっしゃると思います。

そんな方にとって少しでも参考になれれば、幸いです。

コメント